如何实现量化交易?

量化交易的实现,大致要经历模型编写→历史数据回测→加载到模组自动运行3个过程。

一、模型编写

模型编写是将交易者的交易理念和策略通过量化语言表现出来,是一系列思想理念的物化形式,物化结果我们称之为模型。交易者的所有交易想法都在这个阶段形成,一个完整的交易系统所需要的全部要素在量化模型中都可以实现,包括入场、出场、止损、头寸管理、资金管理、风险控制、下单委托精细控制等。此外文华量化交易平台还提供基本面函数、策略优化函数,满足交易者的趋势交易、波段交易需求。

以编写趋势跟踪模型为例如下图所示,完成“编写模型”步骤:

二、历史数据回测

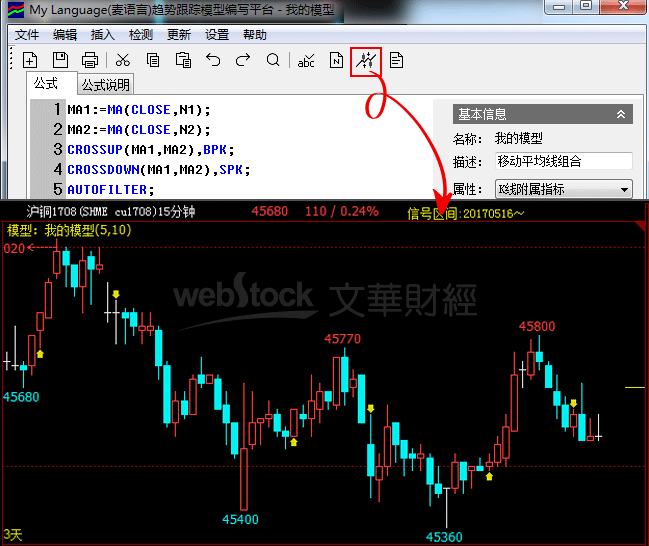

历史数据回测是检验模型在历史数据中的运行效果,并给出多维度详尽的测试报告。文华量化交易平台采用逐笔TICK数据进历史回测,能够准确反映模型在历史行情上的表现,与实盘高度吻合,是最精准的回测方式。

1加载模型点击模型编写界面的 按钮将模型加载到合约的历史k线图上(如下图所示),在k线图上查看量化策略信号位置,检验信号位置与交易思路是否相符,进而修改模型。

按钮将模型加载到合约的历史k线图上(如下图所示),在k线图上查看量化策略信号位置,检验信号位置与交易思路是否相符,进而修改模型。

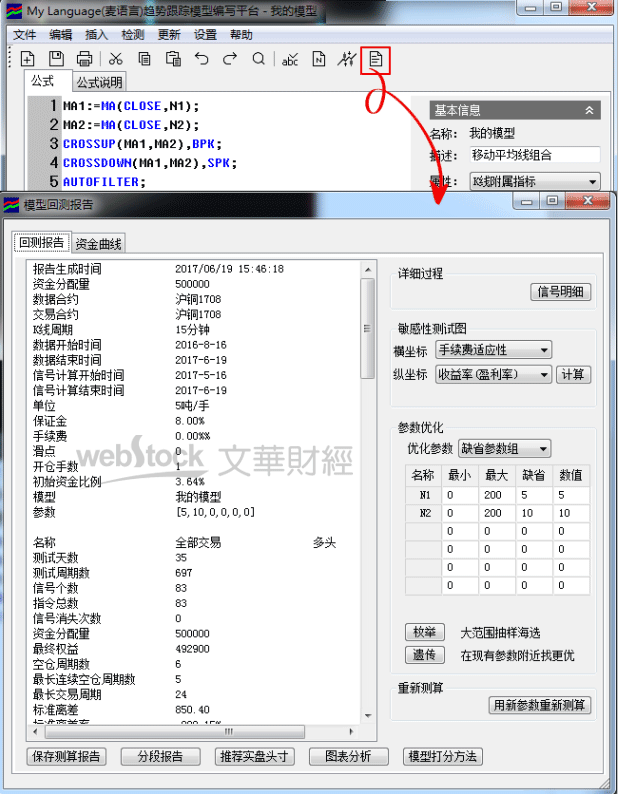

模型回测报告可让你360度了解模型的脾性,报告中会提供丰富的模型评估参数,如胜率、风险收益率、信号个数、最大回撤、盈利率等等共97项指标。

点击模型编写界面的 按钮查看模型回测报告(如下图所示),

按钮查看模型回测报告(如下图所示),

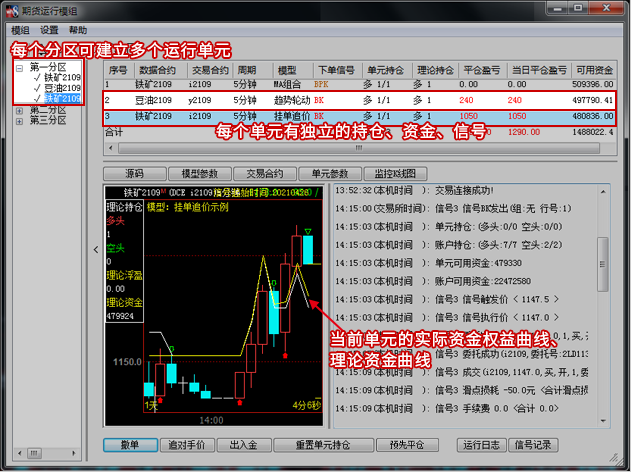

三、加载到模组自动运行

模组中每个运行的模型称为单元,各自分配一定量的资金运行下单。

运行模组“运行模组”中可加载多个运行单元,每个单元根据分配的资金独立运行,各运行单元按照自己的分配资金判断开平仓手数,与实际账户和其他单元分配的资金无关。