对冲交易是指行情相关的两类品种同时进行交易,一类做多,一类做空。 行情相关是指在宏观经济,金融环境发生改变时,两类品种的走势大致相同。

套利,是指对同一商品的不同交割月份或不同交易所,或者相关性100%的两个合约之间偶然产生的价差进行交易,是盯着价差k线图做低买高卖的交易。

对冲,是指相关性大于80%,小于100%两类品种,根据二组合约的强弱对比进行交易,是盯着总收益的k线走势来做低买高卖的交易。

对冲,是套利的扩展升级,体现在以下两点:

对冲交易是一篮子合约,对另外一篮子合约,风险被充分分散,能够避免传统套利在极端条件下的价差不回归的劈腿现象。

比阿尔法套利的行情适应性更强,在熊市也能通过动态方法盈利。

静态对冲是一篮子合约,对另外一篮子合约,风险被充分分散,能够避免传统套利在极端条件下的价差不回归的劈腿现象。

对冲k线图与常规k线图不同,常规k线图以价格为纵坐标,对冲k线图以两腿篮子合约的总收益之和为纵坐标,可理解为随着时间变化的一篮子合约总收益和的k线图。在交易时把总收益曲线作为行情曲线。

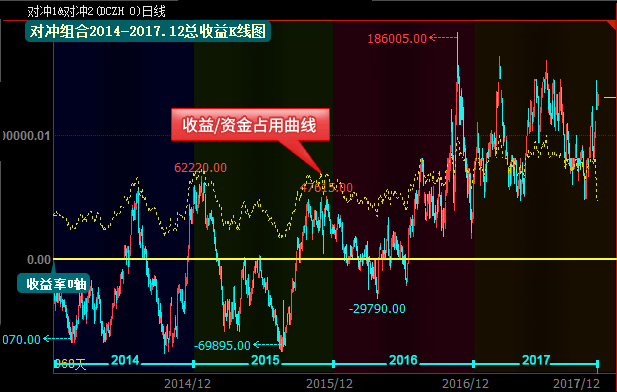

宏观对冲可通过历史K线图印证发现收益变化规律,从而既定收益目标,找合适的入场点。每一个对冲组合入场点的总收益为0,随着行情的变化,组合总收益也会发生变化,当总收益与资金占用的比率达到自己既定的收益目标时离场。例如,分别选取相关性较大的合约进行对冲组合配对。如下图,在软件中建立好自设对冲组合。

如下图所示,历史总收益曲线显示,该对冲组合在过去的几年中,即使行情没有趋势一直处于震荡状态,依旧有获利机会,详见下表各年收益率分析。通过收益/资金占用曲线(如下图表中黄线数据已把移仓成本计算在内)直观看出:即使在动荡行情下,合理的对冲组合依旧可以获利,当入场后,总收益达到目标值10%时平掉组合合约离场,轻松完成该年度即定的盈利。

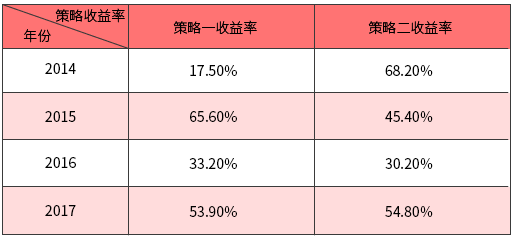

下表为2014-2017年不同交易策略方式的收益率统计,其中:

策略一:年初入场,年中相对高点离场

策略二:年中波谷入场,年中波峰离场

两腿篮子合约总收益之和=第一腿(做多)合约的收益之和 + 第二腿(做空)合约的收益之和。

单个合约的收益的计算方法:

做多合约收益:最新一根k线的价格*手数*交易单位 - 初始第一根k线的价格*手数*交易单位

做空合约收益:初始第一根k线的价格*手数*交易单位 - 最新一根k线的价格*手数*交易单位

阿尔法套利利用指数期货与证券进行反向对冲,做多相对指数具有超额收益的证券,做空相应指数期货,实现回避系统风险同时的对冲收益。

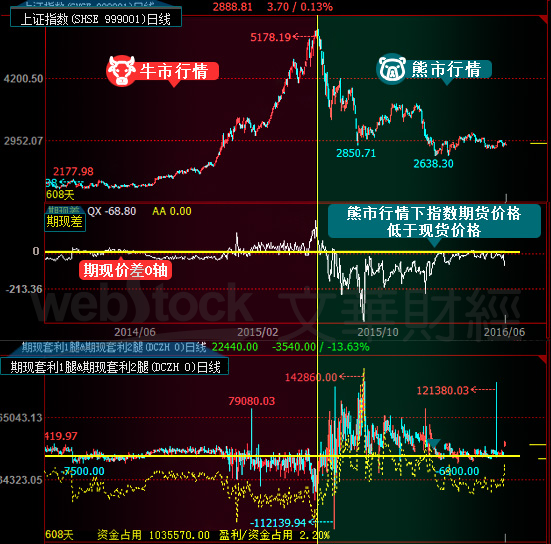

如下图所示,2015年6月12日以前,当上证指数处于牛市时,指数期货价格通常在现货价格之上(如下图左半边所示)期现价差为正,此时可以寻找价差较大的时机做空期货同时买入现货,并持有仓位直至交割,从而稳稳获得价差利润。但当上证指数处于熊市时(如下图右半边所示),由于指数期货价格低于现货价格,期现价差为负,阿尔法套利不再可能从期现价差图中发现入场机会。

虽然在熊市行情中无法通过期现价差图表找到阿尔法套利的合适入场点,但利用软件提供的宏观对冲图表功能,可以帮助在熊市中拨云见日,发现期现对冲机会。如上图下端部分所示,对冲图表直观反映了IF指数期货和300ETF一篮子合约的对冲交易收益曲线走势,直观反映两合约对冲交易的收益情况,发现了只看期现价差图表不能发现的入场机会。

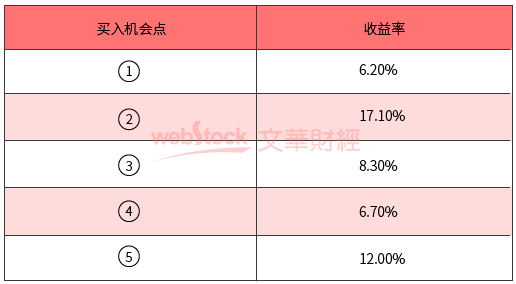

下图为熊市时期,对冲图表为我们发现的五次期现套利机会及各次机会在交易中可能获得的盈利情况。虽然已经不能从期现价差图中找到阿尔法套利的合适入场点,但对冲图表可以替我们发现熊市中期现套利的获利机会。